合作(zuò)

合作(zuò)

咨詢

咨詢

建站(zhàn)咨詢

建站(zhàn)咨詢

- 作(zuò)者:admin

- 發表時(shí)間(jiān):2018-06-12 09:18:39

- 來(lái)源:未知

前幾天螞蟻金服完成 140 億美元的新一輪融資,估值達到 1500 億美元,成為(wèi)僅次于阿裏巴巴和(hé)騰訊的中國第三大(dà)互聯網公司。

上(shàng)個(gè)月互聯網女皇瑪麗(lì)·米克爾發布“ 2018 互聯網趨勢報告”,列出全球TOP20 互聯網科技(jì)公司排行(xíng)榜,螞蟻金服緊随騰訊、阿裏巴巴之後,名列第9。

“新三巨頭”呼之欲出。

最近幾年,關于誰會(huì)在市值(估值)上(shàng)對BAT格局造成挑戰的猜測很(hěn)多(duō),主要原因一是百度錯過了移動互聯網,二是它對人(rén)工智能的布局還(hái)未到開(kāi)花(huā)結果的時(shí)候,目前市值與外界的期待并不一緻,更與AT形成了較大(dà)差距。

螞蟻金服的晉級,多(duō)少(shǎo)有(yǒu)點意外。此前的熱門(mén)候選,都是上(shàng)市公司老司機,螞蟻金服更多(duō)時(shí)候被當做(zuò)阿裏的“策應”。這種理(lǐ)解顯然有(yǒu)Bug。

BAT代表了一個(gè)時(shí)代,它是三巨頭的簡稱,也解釋了在中國,什麽樣的公司才能稱得(de)上(shàng)巨頭。

互聯網公司其實就分為(wèi)三類:産品型公司、平台型公司、生(shēng)态型公司。産品型公司自己賺錢(qián)偷着樂、平台型公司自己賺錢(qián)的同時(shí)幫别人(rén)賺錢(qián)、生(shēng)态型公司讓别人(rén)賺到錢(qián)之後再自己賺錢(qián)。

過去二十年BAT之所以成為(wèi)BAT,主要滿足了兩個(gè)條件:1、市值上(shàng)長期碾壓其它公司;2、都不同程度搭建起了自己的生(shēng)态體(tǐ)系。說白了,就是有(yǒu)錢(qián)有(yǒu)人(rén)有(yǒu)江湖(hú)地位。

從BAT到ATM,既有(yǒu)連續性,又有(yǒu)非連續性。

首先,看螞蟻金服的估值。自A、T之後,中國一直沒有(yǒu)出現過估值(市值)過千億美金的互聯網公司,螞蟻金服是第一家(jiā)。而且, 1500 億的美金,大(dà)緻相當于此前爆出的小(xiǎo)米、滴滴等公司IPO估值的兩倍,也至少(shǎo)是BAT之外任何互聯網上(shàng)市公司市值的兩倍。從資本市場(chǎng)的認可(kě)來(lái)看,螞蟻金服完全夠得(de)上(shàng)新巨頭。

其次,關于螞蟻金服的定位。有(yǒu)人(rén)總是把螞蟻金服看成阿裏的“附屬”,其實馬雲常說的一句話(huà)是最好的答(dá)案:始于阿裏,不止于阿裏,更不屬于阿裏。以支付寶為(wèi)原點,螞蟻金服已經進化成一家(jiā)獨立的科技(jì)公司。

據報道(dào), 2015 年螞蟻金服約64%的收入來(lái)自于支付連接,23%的收入來(lái)自于金融服務,14%來(lái)自于技(jì)術(shù)服務;而到了去年,技(jì)術(shù)服務的收入占比大(dà)幅上(shàng)升至34%,支付連接收入占比下降至54%,金融服務收入占比縮水(shuǐ)至11%。根據預測,到 2021 年,螞蟻金服的技(jì)術(shù)服務收入将上(shàng)升至總收入的65%,超過支付收入成為(wèi)第一大(dà)收入項。金融是表,技(jì)術(shù)是裏。

再次,生(shēng)态體(tǐ)系。螞蟻金服作(zuò)為(wèi)科技(jì)公司的屬性,其實不僅僅是螞蟻自主研發的底層技(jì)術(shù)能力,更是技(jì)術(shù)背後的商業模式。

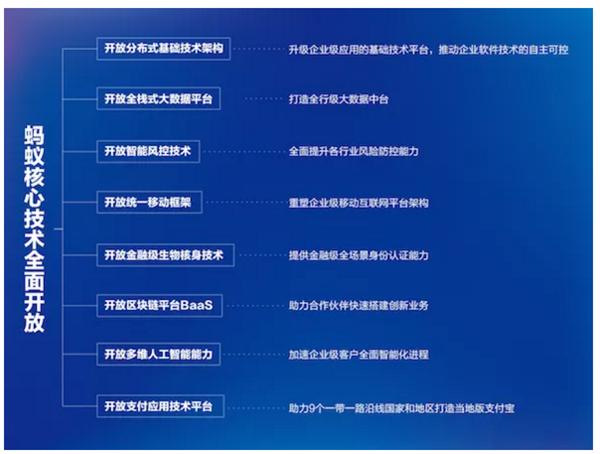

從 2017 年開(kāi)始,螞蟻金服陸續開(kāi)放其技(jì)術(shù)底層能力給到B端合作(zuò)夥伴、政府、機構、公司,通(tōng)過技(jì)術(shù)賦予能B端來(lái)服務好C端。

我們身邊所熟悉的線上(shàng)和(hé)線下的諸多(duō)應用,比如支付寶的充值中心、生(shēng)活繳費、碼上(shàng)挪車(chē)等小(xiǎo)程序;上(shàng)海地鐵(tiě)開(kāi)發的“Metro大(dà)都會(huì)“App等,背後是螞蟻技(jì)術(shù)能力對B端的賦能。

據中信證券報告預測,螞蟻技(jì)術(shù)服務在B端的收入, 2019 年将占到螞蟻總收入的一半以上(shàng)。

借助支付寶積累下原始數(shù)據,通(tōng)過金融進行(xíng)技(jì)術(shù)落地,然後再把技(jì)術(shù)應用到更多(duō)場(chǎng)景,是螞蟻金服的演進路線。在這個(gè)過程中,搭建自己的生(shēng)态圈并形成商業閉環,是所有(yǒu)生(shēng)态型巨頭的典型特征。

非連續性在于,過去二十年BAT的形成,主要依托國內(nèi)市場(chǎng),做(zuò)存量競争;而在ATM時(shí)代,巨頭的競争将是真正意義上(shàng)的全球化,做(zuò)增量市場(chǎng)。目前支付寶全球活躍用戶已經接近 9 億,覆蓋超過 40 個(gè)國家(jiā)和(hé)地區(qū),其中已經在“一帶一路”沿線 9 個(gè)國家(jiā)和(hé)地區(qū)打造出本地版支付寶。

螞蟻金服董事長兼CEO井賢棟說,螞蟻的願景是未來(lái)能夠服務超過全球 20 億消費者和(hé) 2000 萬中小(xiǎo)企業。從中國生(shēng)态到全球生(shēng)态,也是ATM時(shí)代的一個(gè)明(míng)顯特征。

所以,無論從資本層面還(hái)是生(shēng)态層面,螞蟻金服都具有(yǒu)“新巨頭”的标配。當然,無論BAT還(hái)是ATM都不是“天選之命”,百度市值一直在千億美金的門(mén)口徘徊,說不定哪天就又回來(lái)了,而且如果加上(shàng)旗下市值 200 多(duō)億美金的愛(ài)奇藝,也已經過了千億美金。

在市值或估值背後,真正覺有(yǒu)決定意義在于核心競争力是什麽。過去二十年中國互聯網公司都是Copy to China模式,直接照搬美國的套路,市場(chǎng)也都集中在中國,;未來(lái)中國公司的想象空(kōng)間(jiān),是中國模式、中國科技(jì)的輸出,這考驗的是真正的軟實力。目前ATM的兩個(gè)共性,就是技(jì)術(shù)驅動和(hé)全球化,這也是螞蟻金服能夠後來(lái)居上(shàng)的原因。估值是起點,而不是終點。

不管怎麽說,互聯網江湖(hú)的座次,動态平衡總比絕對平衡好。